最专业股票配资 政治局会议显示政策态度转变,关注财政政策力度和方向

展览仿佛进入一场跨越十多年的中法交流的历史现场。踏进色彩缤纷的展厅,序言拉开这段当代中法文化交流故事——2009年,法国高等研究院哲学博士佳玥和北京设计学会秘书长薛运达共同创立非营利性艺术机构艺术8,资助年轻艺术家创作,为东西方文化艺术交流架起桥梁。过去13年,它每年邀请三位法国艺术家到北京驻地数月,举办个展,同时也选送一位中国艺术家前往巴黎,驻地交流两个月。

赵艺的珠宝设计之路,则是各种身份叠加的结果。她是拥有数百万粉丝的珠宝博主,作为宝石爱好者,她持续20年在全球各地探矿。她做珠宝设计,看上去是兴趣使然的结果,这兴趣又引领着她,一路走进非遗花丝镶嵌的大门。当她将花丝镶嵌纳入珠宝设计,也是将古老精湛的工艺嫁接到了现代技艺中,用她的话说,“让珠宝成为连接古代与当代、文化与历史的纽带。”

近日,五矿信托产品及资产配置部发布10月资产配置报告,报告中对资产配置进行分析和展望。

1、股票市场

9月份,市场上演逼空行情,月末成交额大幅提升。资金方面,融资余额增加492亿元。经济数据方面,8月工业增加值同比增速为4.5%,有所放缓;社零环比增速为0.4%,小幅修复;8月地产销售、新开工修复,跌幅收窄。整体来看,8月份经济增长的动能仍然偏弱。9月末国新办会议宣布了货币、房地产、股票市场三方面政策,结合政治局会议表态,兜底经济、维稳股票市场力度较强,市场迅速扭转悲观预期,股票市场被重新定价。

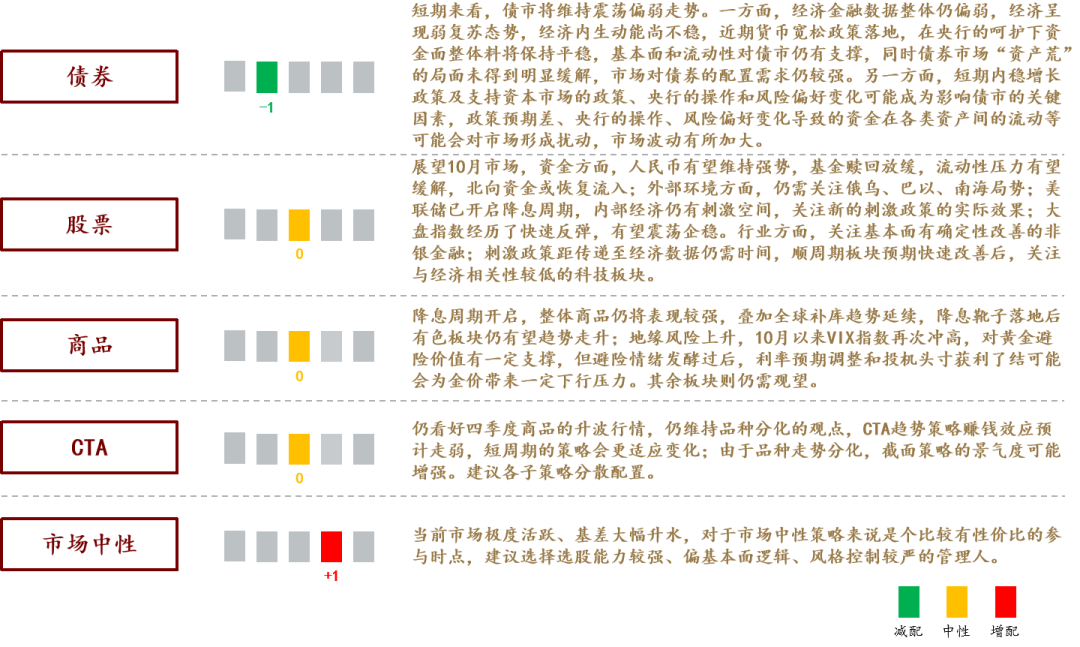

展望10月市场,资金方面,人民币有望维持强势,基金赎回放缓,流动性压力有望缓解,北向资金或恢复流入;外部环境方面,仍需关注俄乌、巴以、南海局势;美联储已开启降息周期,内部经济仍有刺激空间,关注新的刺激政策的实际效果;大盘指数经历了快速反弹,有望震荡企稳。行业方面,关注基本面有确定性改善的非银金融;刺激政策距传递至经济数据仍需时间,顺周期板块预期快速改善后,关注与经济相关性较低的科技板块。

2、债券市场

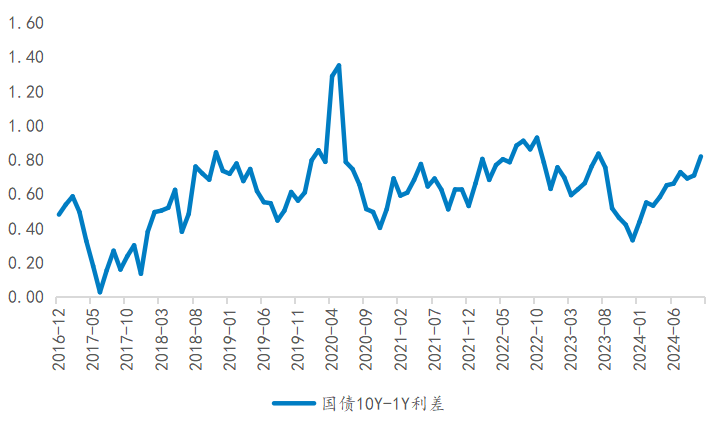

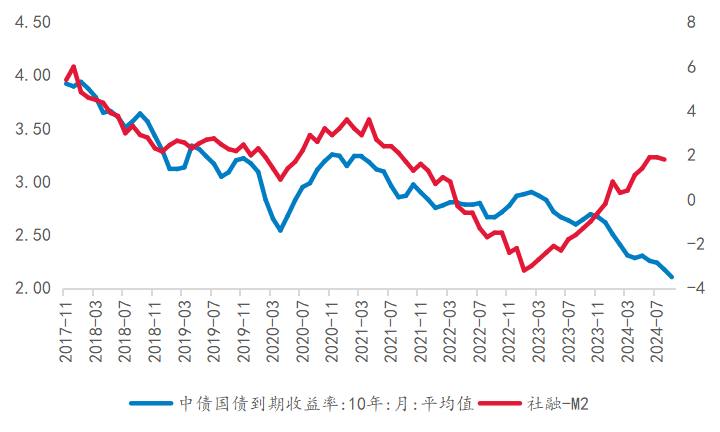

短期来看,债市将维持震荡偏弱走势。一方面,经济金融数据整体仍偏弱,经济呈现弱复苏态势,经济内生动能尚不稳,近期货币宽松政策落地,在央行的呵护下资金面整体料将保持平稳,基本面和流动性对债市仍有支撑,同时债券市场“资产荒”的局面未得到明显缓解,市场对债券的配置需求仍较强。另一方面,短期内稳增长政策及支持资本市场的政策、央行的操作和风险偏好变化可能成为影响债市的关键因素,政策预期差、央行的操作、风险偏好变化导致的资金在各类资产间的流动等可能会对市场形成扰动,市场波动有所加大。

策略方面,短期内组合保持中性偏短久期或是较优选择,但需要根据市场情况灵活应对。以中短期信用债作为底仓,获取相对确定的票息收益,同时通过中长端的利率债获取资本利得收益,短期内长端利率债赔率有所改善,但处于逆风期,波动可能加大,注意控制交易节奏。利率债的仓位需根据市场情况灵活调整,后续关注9月份经济金融数据、政策、资金面及理财资金负债端的变化,在市场发生不利变化时及时调整组合久期。

3、市场中性/CTA策略/大宗商品

(1)市场中性

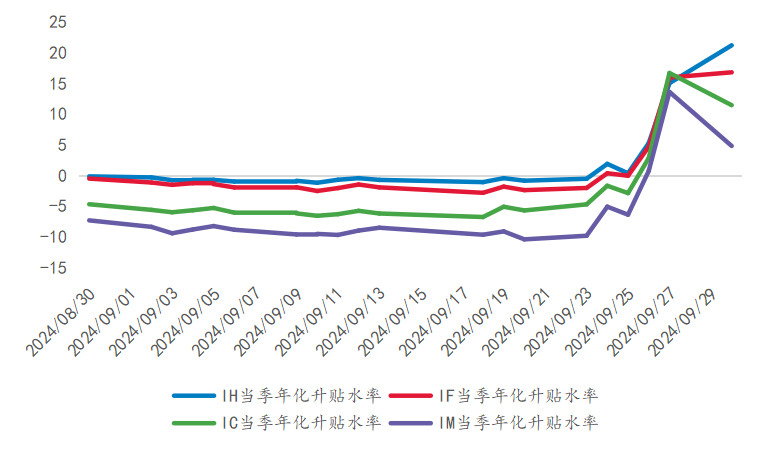

风格因子上,beta因子、流动性因子和成长因子表现较好,杠杆因子和账面市值比因子表现较差。月度基差方面,各品种合约在月末全部走扩、巨幅升水,月末IH当季合约升水率21.19%,IF当季合约升水率约16.80%,IC当季年化升水率约11.44%,IM当季年化升水率约5%。

9月市场中性业绩表现较差,管理人整体出现亏损,主要是由于月末股指期货的异常升水。9月20日至9月27日,所有股指期货合约均由贴水转为升水。其中,中证500股指期货基差平均增加225点,中证1000 股指期货基差平均增加262点,中性策略持有的空头端预计出现3-6%左右不同程度的亏损,而在市场普涨的行情下,也通常不利于发挥多头端选股的超额能力,再加上上交所在9月27日交易缓慢,现货交易不畅,因此多头端也面临着一定压力,多空两端都运行不畅的情况下,导致了9月份业绩的大幅回撤。基差扩大会导致中性账面浮亏加大,根据基差的到期收敛机制,耐心持有或许是一个解决办法,这个阶段去建中性仓位,则是性价比相对高的一个位置,这个时候即能拿到基差升水的无风险收益,并且在管理人超额能力较强的情况下还能叠加一个选股正超额,具有一定的配置价值。

(2)CTA策略

CTA因子表现较差。动量类因子长期时序动量取得正收益,中短期时序动量取得负收益,截面动量不同周期均录的负收益;期限结构因子取得负收益,基差动量因子取得正收益;量价类表现一般,仅偏度因子录得正收益,波动因子和均价突破因子均取为负收益;基本面类因子的持仓变化因子和beta因子也都取得负收益。

受政策利好以及市场情绪高涨影响,除了贵金属、有色、农产品板块,其余各板块在月末的波动率均有放大,其中黑色板块的波动率放大最为显著。从策略表现来看,趋势类策略表现较好,中低频趋势表现优于高频趋势,主观策略小幅微涨。

(3)大宗商品

9月美国经济数据好坏参半,通胀超预期回落,下旬,美联储降息周期开启,超预期降息50基点,美元指数和美债利率都持续回落,推动金价上涨突破2600美元/盎司。原油受基本面影响较大,中东地区地缘局势升级,上游产量增速放缓,下游需求旺季结束,三大月报一致下调需求预期,全球石油库存达到历史低位,9月油价大幅波动,预计后续依旧偏弱震荡。铜价则受益于美联储降息以及中国宣布降准降息并进一步放松地产政策的双重政策刺激,铜价快速上行。9月24日,国新办新闻发布会上一行一局一会重磅发声,降息降准、降存量房贷利率组合拳,市场情绪显著回暖,26日,政治局会议强调要加大财政货币政策逆周期调节力度,地产政策利好频出,铁矿石连续上涨。展望后市,美联储降息周期开启,点阵图显示年内还有50基点的降息空间,市场预计年内还将降息75基点,对商品价格的正向贡献偏多;国内需要继续关注政策的出台及落地效果,10月份大宗商品价格或仍有反弹空间,也要警惕过快上涨可能引发的技术性调整风险。

大类资产配置展望

(1)周期状态与资产配置

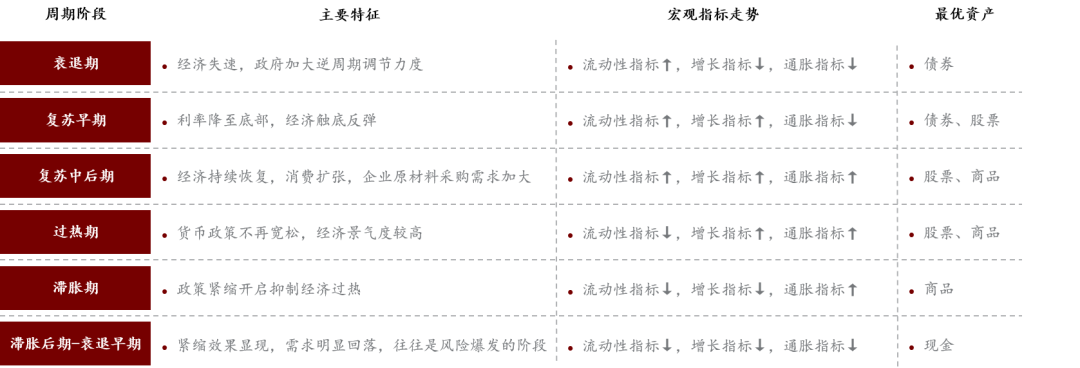

从增长-通胀来看,当前处于经济曲折式修复的复苏早期阶段,增量政策加码提振社会信心,缓解市场对经济失速的担忧。消费表现继续面临就业走弱和居民部门去杠杆的双重压力,政策方面通过降低存量房贷利率缓解居民部门压力,投资表现仍然低迷,随着专项债在9月加速发行,后续基建投资有望支撑固定资产投资改善,出口增速仍具有韧性,产成品库存处于被动补库状态,表明弱需求仍在向生产端传导,核心CPI和PPI同比走弱显示通胀水平尚待改善。面对经济供需双弱的状态,国新办新闻发布会以及政治局会议出台多项增量政策,有效提振了市场信心,并降低了经济失速的风险。

从货币-信用来看,当前进入阶段性的宽货币、信用弱企稳的状态,后续持续性仍需要增量财政政策加码予以巩固。货币方面继续保持宽松态势,央行如期降准、超预期降息20bp开启全面宽松,疏通货币政策传导,表现出对流动性的呵护,为支持实体经济创造良好环境。信用方面,8月社融存量同比在政府部门融资的带动下处于磨底状态,信贷需求延续疲弱,结构表现依然不佳,居民去杠杆、融资需求偏弱以及金融挤水分的影响仍在体现,后续信用改善的驱动因素仍然依赖于增量财政政策加码,在9月政治局会议加大货币财政逆周期调节力度的定调下,关注后续财政方案落地。

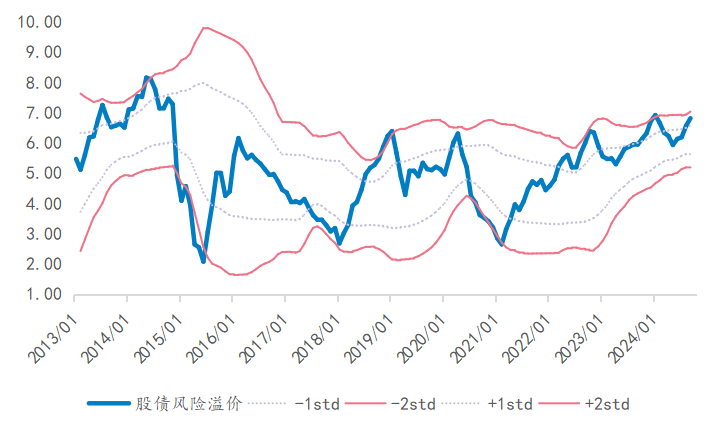

近期风险资产的快速上涨以及固收资产的回调主要受政策预期的驱动,目前基本面仍处于弱现实状态。综合来看,周期状态总体对应于复苏早期阶段,相应资产表现排序为:债券、股票>商品。如果后续能够出台较大力度的财政刺激政策,并观察到实际政策效果显现,那么周期状态有望逐渐向复苏中期过渡,相应资产表现排序为:股票、商品>债券,重点关注财政政策的情况。

数据来源:五矿信托产品及资产配置部最专业股票配资

(2)月度主观评分与资产配置展望

数据来源:五矿信托产品及资产配置部